Retten Eurobonds die Eurozone? Was sind die Vor- und Nachteile für die EU? Was hat die Politik in den letzten Jahren verpasst und wie kann die Krise überwunden werden? Der spanische Finanzexperte Fernando Primo de Rivera Garcia-Lomas, Ökonom, Rechtsanwalt, Investor, ehemaliger CEO und Chief Investment Officer bei Armada Capital und Mitglied von United Europe, hat in der spanischen Zeitung „El Confidencial“ einen hoch beachteten Beitrag geschrieben, den wir in deutscher Übersetzung veröffentlichen:

Sonne und Schatten liegen in diesen Wochen auf der Zukunft Europas. Einerseits bestätigt die Liste der Kommissare, die die Chefin der Kommission, Ursula von der Leyen, vorgelegt hat, dass Europa angesichts von Trumps Terror, China, Russland und den bevorstehenden Realitäten des 21. Jahrhunderts beginnt, sich als „geopolitisches“ Thema zu verstehen. Andererseits spiegeln die Maßnahmen und Botschaften der EZB angesichts eines harten Wirtschaftsabschwungs die größte Ohnmacht der Geldpolitik allein bei der Steuerung der Wirtschaft wider und beschwören geradezu einen „Schwanengesang“ für unser Finanz- und Bankensystem herauf.

Wenn von der Leyen im Frühjahr-Sommer 2020 die Konferenz zur „Zukunft Europas“ einberuft, wird diese neue und rachsüchtige Kommission und dieses Europäischen Parlament, in dem der proeuropäische antipopulistische Vorschlag von Liberalen und Grünen vor der Überparteilichkeit gerettet wurde, sind sie dazu bestimmt, über die von der EZB verschleierte existenzielle Krise und die chaotische Regierungsarchitektur, die ihr vorsteht, Rechenschaft abzulegen.

Ein aktueller Zustand der Union, in dem jeder reformistische Impuls der letzten sieben Jahre an allen ihren Fronten von der beständigen und systematischen Ablehnung der Gläubiger (Deutschland, Holland, Finnland usw.) zur Gemeinschaftshaftung des Risikos („Risikoteilung“) überrant wird – ein wahrer religiöser Kreuzzug zur Verhinderung von Errungenschaften bei der Bewältigung der Eurokrise, zur Wahrung eines national-intergouvernementalen Ansatzes, der an Populismus grenzt und auf dem Erreichten aufbaut. Vielleicht beschwören dann ein Geist der Transparenz und ein einfach kohärenter politischer Wille die einzig mögliche rationale Lösung, die kathartisch und seit Jahren ein unaussprechliches Tabu ist – Merkel verkündete es – der Eurobond.

Nach und nach richten sich die Sterne aus: Die Schnelligkeit, mit der Italien diesen Sommer Salvini („Operation Ursula“….) entlassen hat, die Rückkehr Macrons nach den „gelben Westen“ und die relative Stärke der französischen Wirtschaft, oder die kürzliche Öffnung von Bundesfinanzminister Olaf Scholz (SPD) für keynesianische Haushaltspositionen. Der eigentliche Startschuss für diesen politischen Impuls wird gegeben, wenn Weihnachten die Große Koalition in Deutschland durch eine SPD auf historischem Tiefststand auseinanderbrechen könnte. Von Merkel seit Jahren verwischt, wird die Verführung der Partei durch einen Achsenwechsel zu föderalistischeren Vorschlägen, die bei den Wahlen 2016 im Tintenfass verblieben sind, brutal sein. Vielleicht könnte sie neu begründet werden, indem sie mehr Raum für Solidarität, Konvergenz und Zusammenhalt gibt – Prinzipien, denen sie per Definition ähnlicher ist.

Die Neuformulierung des Stabilitäts- und Wachstumspakts (SWP vom März 2010) in eine Euro-Anleihe – das normative Rahmeninstrument für neue Disziplinen – ist die berechenbarste politische Synthese dieser neuen Kommission, dieses neuen Parlaments und des wahrscheinlichen Umsturzes in der deutschen Politik. Die Euro-Anleihe ist das Instrument, das den Transit in der EU-Governance zu mehr föderalen Ebenen vollendet, das nicht nachhaltige makroökonomische Verwaltungschaos löst und das gesamte Finanzsystem wieder in Gang setzt. In der Außenpolitik macht der Eurobond den Euro zu einer echten fiskalischen Reservewährung, projiziert ihn als Symbol der europäischen Souveränität und macht ihn zu einem Instrument der Geopolitik. Das kritische Thema der Europa-Konferenz wird nicht sein, ob Eurobonds ja oder nein, sondern einfach nur wann und wie.

Die weiße Flagge der EZB, am Limit

In der vergangenen Woche hat die EZB eine schlechte Diagnose für Inflation und Wachstum gestellt – beide knapp unter 1%. Das Maßnahmenpaket, das bei Asset-Käufen (QE) noch stärker in negative Raten stürzt, besiegelt die Genesung des Bankensystems, unbegrenzt. Das Aufschlussreichste von Draghi’s Botschaft war, sowohl in Bezug auf die gestische Sprache als auch auf die Eindringlichkeit, die verdeckte Klage, wirklich mit dem Tragen des vollen Gewichts des makroökonomischen Managements ohne die Hilfe von Regierungen am Limit zu sein.

Sicherlich ist es an dieser Stelle – mit Zinsen bei 0% und dem Rückgang des Zyklus – sehr wahrscheinlich, dass die negativen Nebenwirkungen dieses Pakets die positiven bei weitem überwiegen.

Wie man eine Kette verschiebt…. Der Rückgang der Zinsen und die Einspeisung von Liquidität durch Käufe erreicht die Realwirtschaft nicht, da der tatsächliche Handlungsspielraum des Bankensystems mit dem mittelständischen Unternehmen auf dieser Zinsstufe nicht vorhanden ist. Darüber hinaus ist das Paket bei der Gesamtnachfrage kontraktiv: Indem mehr gespart werden muss, um ein zukünftiges Einkommen zu gewährleisten, wird bei diesen winzigen Raten der Verbrauch reduziert. Grundliquiditätsfalle: „Japonisierung“ im Gange.

In Deutschland rauft man sich die Haare, weil die Ersparnisse nicht vergütet und vielleicht bald sogar in Rechnung gestellt werden. Aber die Wahrheit ist, dass man nicht gleichzeitig pusten und trinken kann. Nachdem die Binnennachfrage in der Eurozone durch Deleveraging (APS vom März 2010) und interne Abwertungen in der Peripherie eingeschränkt wurde, ohne über einen koordinierten und mächtigen europäischen Fiskalmechanismus zu verfügen – und jetzt auch noch unter den Launen von Trumps Handelskriegen leidet –, ist die Möglichkeit, die Wirtschaft wieder anzukurbeln und nicht mit der Deflation zu flirten, gleich Null. Das Gefühl, das in der EZB herrscht, ist eines von absoluter Hilflosigkeit und Ohnmacht.

Wer hätte das gedacht … Deutschland selbst setzt die EZB, die einzige echte europäische Institution, die von der Strenge der Bundesbank inspiriert ist, einer völligen Verzerrung ihrer Mission als Garant des treuhänderischen Prinzips und der Stabilität des Finanzsystems aus. Und das, indem man um jeden Preis eine ganzheitliche und systemische Betrachtung der Eurokrise vermeidet. Nachdem Merkel der einfachen, wahlglaubwürdigen, aber falschen Erzählung von einem „moralischen Risiko“ erlegen ist, das in eine hypothetische Fiskalunion eingebettet ist, die zur Vollendung der Währungsunion führen würde, hat sie die Taktik erschöpft. Wenn Jens Weidmann, Präsident der Deutschen Bundesbank und Mitglied der EZB, konsequent und nicht politisch konditioniert wäre, sollte er diese Aussage revidieren. Die EZB steht auf dem Spiel.

Eines der unumstößlichen Postulate der modernen Physik – eminent Deutsch (¡!) – sagt, dass jede Messung nutzlos ist, wenn sie nicht eine Schätzung des dabei entstandenen Fehlers beinhaltet. Der Fehler, der bei der Pflege dieser Wahlerzählung gemacht wurde, ist von historischem Ausmaß und ein Ansporn für den Populismus im Norden. Die Grenzen der unvollkommenen Diagnose zu Beginn der Eurokrise – Verwirrung der Symptome (Staatsschuldenkrise) nach Ursachen (Bankenkrise und Leistungsbilanz) und eine Verschreibung in ihrem pragmatischen Moment –, Schuldeneindämmung und interne Abwertung, aber vorübergehend und unzureichend, wurden durch diese einfache und unverantwortliche Wahlerzählung zu einem „nationalen Mantra“ erhoben. Eine typische psychologische Verzerrung ist es, die Welt so zu interpretieren, wie es am besten passt.

Diese „moralische Gefahr“ – oder die Gefahr der Subventionierung des Ineffizienten, die implizit in dem Ausdruck „Transfer-Union “ enthalten ist, mit dem die Fiskalunion verächtlich konnotiert wird (Anerkennung der AfD, die präszise nach der zweiten Rettung Griechenlands im Jahr 2015 wieder auftauchte), wird durch eine immanentere Wahrheit widerlegt: Deutschland ist der größte strukturelle Nutznießer des Euro.

Nach dem „Transfer der Wettbewerbsfähigkeit“ vom Süden in den Norden ist die Exportwirtschaft von 18% des BIP vor dem Euro auf heute 50% gestiegen – fast das Dreifache. Niemals in der Wirtschaftsgeschichte hat ein Land strukturelle Leistungsbilanzüberschüsse von 7-8% erzielt, ohne eine massive Aufwertung seiner Währung zu erleiden, die als automatischer Stabilisator wirkt – etwas, das der Euro verhindert. Infolgedessen gleicht dieser Überschuss von ca. 300 Mrd. Euro pro Jahr die Arbeitslosenquote der Jugendlichen in Randlage von über 30% aus. Eine Halbwahrheit hat den vernünftigen Dialog zwischen den Gläubigern vergiftet und die Realität überdeckt.

Letztendlich hat eine eindeutig moralische Interpretation der Krise im Gegensatz zu einer strukturellen und systemischen ihre Wurzeln in radikalen, quasi-religiösen, nationalistischen Prinzipien, die eines 21. Jahrhunderts unwürdig sind. Die Beeinflussung der Identität in 500 Jahren von Religionskriegen – echte Bürgerkriege in Europa –scheinen ihren Tribut zu fordern. Mit den Worten von Montaigne: „Nichts wird fester geglaubt als das, was am wenigsten bekannt ist“.

Es ist aufschlussreich, dass die angelsächsische Kritik am Euro-Projekt in der Finanzwelt so unterschiedlich ausfällt. Die ätzendesten und zwanghaftesten Populisten – „deutsche Taschendiebe“ – basieren auf dieser ausschließlich moralischen und nationalistischen Interpretation um jeden Preis. Überflüssig zu sagen, dass sie aus den Segmenten stammen, die am anfälligsten für den Brexit sind – teilen und erobern – „Britannien regiert die Meere“. Die systemischsten und strukturellsten – die wissenschaftlichsten, ohne teilungsfähige moralische Vorurteile dazwischen – kommen aus den Vereinigten Staaten. Diese Hermeneutik ist natürlich eine Einladung an Deutschland, aus seiner endemischen Engstirnigkeit herauszukommen.

Neue Komission: Turm zu Babel und Weg zur Katharsis

Die Zurückhaltung der Gläubiger bei jeder Maßnahme zur Risikoverteilung hat die gesamte Reformagenda fatal durchdrungen. Die Entwicklung, die diese integrierte Verwaltung des Euro genommen hat, ist in allen Punkten anarchisch geworden. Es verdient keinen anderen Namen und befleckt derzeit die typisch deutsche Tugend – den Instinkt von Ordnung und Disziplin, heute ein echter Mythos. Es gibt keinen anderen Slogan, als sich nicht der Notwendigkeit zu stellen, wie der Strauß, der seinen Kopf vergräbt. Die Tatsache, dass der Euro über einen Sachwert ohne Risiko über eine eigene Verschuldungskapazität verfügen kann, eine Euroanleihe – die im Wesentlichen eine ordnungsgemäß souveräne föderale Behörde mit Steuerkapazität voraussetzt – wird um jeden Preis vermieden. Das Europäische Parlament in der Schwebe: „Mitsprachrecht ohne Besteuerung“.

Die Reihe von Akronymen im institutionellen Patch um das wesentliche Problem herum ist endlos und der ultimative Ausdruck dieser Realität. In jeder Hinsicht: Der ESM (European Stabilisation Mechanism) zur Rettung von Banken und Staaten unterliegt staatlichen und nicht gemeinschaftlichen Kriterien und ist nicht ausreichend ausgestattet. Es gibt Bankenaufsichts- und Rettungsmechanismen (SSM), aber auch ihre Finanzierung ist begrenzt und das dritte Standbein dieser Bankenunion, wo sie sich gegenseitig unterstützen würde – die paneuropäische Einlagensicherung (European Deposit Insurance Scheme EDIS) sitzt trotz aller Draghi-Deklamationen zu ihren Gunsten immer noch in der Tinte. Der Embryo einer möglichen europäischen Staatskasse, der Europäische Währungsfonds (EWF) führte in einer semantischen Pirouette nun zu einer minimalistischen Version eines antizyklischen Instruments zur Förderung von Wettbewerbsfähigkeit und Konvergenz (BICC), das unkonventionell und wieder lächerlich ausgestattet ist. All dieses endlose Geklapper ist mit einem Eurobond versehen. Die Lauheit der institutionellen Verurteilung dieser Realität, einschließlich des gesamten Finanzsektors, ist erschütternd.

Auf der anderen Seite …, das Profil der Kommissare verweist auf eine starke Kommission mit dem Wunsch, etwas zu tun, härter und strenger, integrativer. Von der Leyen, Präsidentin, streute 2015 den Begriff „Vereinigte Staaten von Europa“. Margarethe Vestager, das schwarze Biest der großen Technologie-Unternehmen, die Steuern in Europa vermieden haben – und von Trump als „antiamerikanisch“ bezeichnet – wiederholt sich im Wettbewerb und übernimmt erneut den Posten im Digitalministerium. Der ehemalige Premierminister Paolo Gentiloni übernimmt das Ressort Wirtschaft – wer könnte besser als ein Italiener in Italien erklären, was ein verantwortungsvoller Haushalt ist. In den Bereichen Industriepolitik, Verteidigung und Binnenmarkt, soll die Französin Sylvie Goulard eine einheitliche Verteidigungsfront zusammenführen und eine weniger fragmentierte und regionalistischere Industriepolitik entwerfen: Fusionen, die das europäische Interesse auf globaler Ebene erfordern.

Auch die Zusammensetzung des Parlaments sieht gut aus. Nach den Mai-Wahlen deutete ein weniger parteipolitisches, aber gleichzeitig zentristischeres Machtgleichgewicht dank Grünen und Liberalen einen nachtragenderen föderalistischen Ansatz in den Spannungen mit dem Rat hin. Schließlich ist der Föderalismus für die Liberalen Teil ihres Gründungsglaubens, die Sozialisten begrüßen die Solidarität mit größerer Kühnheit, und für die Grünen ist er ein untrennbarer Teil ihres „Modus operandi“, um eine maximale globale Projektion anzustreben und die internationalen Externalitäten wirksam zu bekämpfen.

Die Frage ist, ob die Präsidentin der Kommission von der Leyen in der Konferenz über die „Zukunft Europas“, in dieser institutionellen und verfahrenstechnischen Flutwelle in der Lage sein wird, das Wesen des integrativen Fortschritts der EU zu destillieren – die, als vollendete Tatsache, einer Tendenz konzentrischer Kreise folgt, um die Vertiefung herum, um die Währungsunion um eine Steuerunion und den Eurobond wirklich zu vollenden. Nur die Schwerkraft dieser kathartischen Veränderung wird dem Rest Konsistenz und Richtung geben können. Auf der verfahrenstechnischen Seite ändert sich das Tempo durch den Übergang von der Einstimmigkeit zur qualifizierten Mehrheit (QMV).

Im Rahmen dieser systemischen und strukturellen Interpretation der Eurokrise müssen die Errungenschaften und Verdienste der letzten sieben Jahre mit den Wählern im Norden genutzt werden, um einen neuen gesunden und verantwortungsbewussten Verhandlungstisch zu eröffnen, der den Stabilitäts- und Wachstumspakt wieder zu einem neuen Regelungsrahmen für Disziplin und Konvergenz rund um den Eurobond- und die Steuerunion zurückführen wird.

Die Renditen der mühsamen Jahre der Disziplin sind offensichtlich und reichen wahrscheinlich aus, um eine neue Erzählung unter den nördlichen Gläubigern darüber zu entfachen, wie die Integration fortgesetzt werden kann:

Nach zehn Jahren der Krise, in denen das rein nationale Kriterium zur Gewährleistung der wirtschaftlichen und finanziellen Gesundheit der Parteien – Merkel ist zu Recht erschöpft (alle Länder der Eurozone mit Leistungsbilanzüberschuss) –, sollte Macrons „Europa, das schützt“, mit dem sich die Bürger identifizieren können, von innen heraus durch die Prinzipien der Solidarität, des Zusammenhalts und der Konvergenz (Sozialdemokraten, Liberale und Grüne) inspiriert werden. Und über die Grenzen hinaus, mit Realismus, Rechtsstrenge und all dem, was aufgrund seiner schieren Größe entstehen kann – „Realpolitik“ (EPP): eine typisch rechte Haltung, die auf eine europäische Ebene verlagert wurde. Es ist wahrscheinlich die einzige Physiognomie, die der reformistische integrationistische Impuls aufweisen kann. Die Zusammensetzung des Parlaments selbst und die Entstehung der Ernennung hoher Beamter (um eine von Macron geförderte nukleare liberale / sozialdemokratische / grüne Truppe herum als die EVP mit von der Leyen „zu retten“), legen dies nahe.

Alle Wege führen zum Eurobond

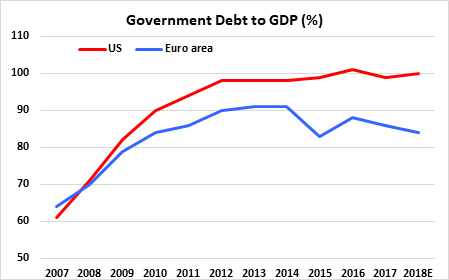

Es ist nicht plausibel, dass Deutschland, das Eigentümer der letzten Bürgschaftsfirma bei der Kristallisation dieses Prozesses ist, nicht durch den Spalt schaut, der sich auf der anderen Seite dieser Tür befinden könnte. Die aggregierten makroökonomischen Indikatoren für die Eurozone sind in allen Punkten stimulierend: ein gesamtes öffentliches Defizit von 1% gegenüber 6% in den USA, ein Schuldenstand von 84% gegenüber 105% und ein Leistungsbilanzüberschuss von 2-3% gegenüber einem Defizit von 6%. Es stellt sich heraus, dass wir gemeinsam mit Abstand die globale Zone mit der besten makroökonomischen Diagnose sind, und zwar so, dass, wenn der Übergang von einer unvollkommenen Wechselkursregelung zu einer tatsächlich souveränen Euro-Währung – die mit fiskalischer Kapazität angeboten und in der Euroanleihe manifestiert wird – vollzogen wird, ein neuer Vorschlag für den globalen Markt vorgelegt wird, ein neues Paradigma, das die Exzesse der freien Gesellschaften in den letzten Jahrzehnten bereinigt – ein Euro näher an dem Goldstandard, der dem internationalen Währungssystem treuhänderische Verankerung verleiht. Eine Speerspitze des Handelns, damit die Grüne Revolution beschleunigt werden kann – in welchem Land werden die Grünen zu Mainstream-Parteien, wenn nicht in Deutschland, und kann es mehr Bedarf an einem deutschen Europa in der Welt geben?

Die jüngsten Nachrichten um den Bundestag und Olaf Scholz suggerieren, dass fiskalische Impulse auf nationaler Ebene im Falle einer Rezession bereits ein Fortschritt gegenüber der hermetischen Position der „Schwarzen Null“.

Die Frage, wieviel noch beschlossen werden muss, damit die Fronten, die die meisten öffentlichen Investitionen erfordern: grüne Wirtschaft, Infrastruktur, Digitalisierung, Verteidigung und Einwanderung – genau diejenigen sind, die von Natur aus eine stärker föderalistische europäische Berufung haben, bleibt abzuwarten. Macrons Proklamation zu Beginn des Jahres in der europäischen Presse zugunsten dieses „Europas, das schützt“ und das mit dem Bürger in Verbindung steht, kam gerade daher, um diese Fronten mit der Notwendigkeit zu skizzieren, sie aus föderalistischer Sicht anzugehen. Zweifellos ist die proeuropäische Positionierung – nach der ersten großen Rede in der Sorbonne – viel kapillarer und intelligenter geworden – „der Pitch vor der Finanzierung“.

Angesichts des Engagements und des beginnenden Erfolgs seiner internen reformistischen Agenda ergibt, ist ein viel besseres Verständnis der kontinentalen Achse zu erwarten.

Die geopolitische und identitätsstiftende Bedeutung einer Euroanleihe in diesen Zeiten der Globalisierung muss bekannt gemacht werden. Es ist der Mechanismus für die automatische Wiederherstellung des gesamten Finanzsystems (Zinskurven oben, Nachhaltigkeit der Geschäftsmodelle, bestimmte risikofreie Anlagen usw.) und der Rahmen für die Neuordnung der internen wirtschaftlichen Disziplin und Konvergenz sowie die Instanz zur Wiederbelebung unserer angeschlagenen Kapitalmärkte – und als Folge davon sollte sie die Geschichte für eine begeisterte Gesellschaft mit Glauben an die Zukunft liefern.

Es ist die endgültige Grenze zur Unumkehrbarkeit der EU und der legitime Titel auf der globalen Bühne, um Normen festzulegen, Interessen zu verfolgen und Konditionspläne festzulegen. Offen gesagt, lassen Sie die Exhumierung auf dem Scheiterhaufen des Nationalismus die Erforschung der monumentalen Renditen in Größenvorteilen und der Politik verhindern, die dieser Prozess der internen Verätzung und externen Projektion mit der Zeit mit sich bringt, ist höchst unwahrscheinlich. Ein Europa für die, die noch kommen.

Offen gesagt, dass die Exhumierung auf dem Scheiterhaufen des Nationalismus uns davon abhält, die monumentalen Größenvorteile und -strategien zu erforschen, die dieser Prozess der internen Verbrennung und externen Projektion mit sich bringt, ist, mit der Zeit, höchst unwahrscheinlich. Ein Europa für die, die kommen werden.

Wenn Sie Feedback zu dem Artikel geben möchten, können Sie sich per Email direkt an den Autor wenden:

Die englische Übersetzung des Artikels finden Sie hier.

Die spanische Originalversion finden Sie hier.